スポンサーリンク

【国際資格を目指すならアビタス】私もここで教鞭をとっています。

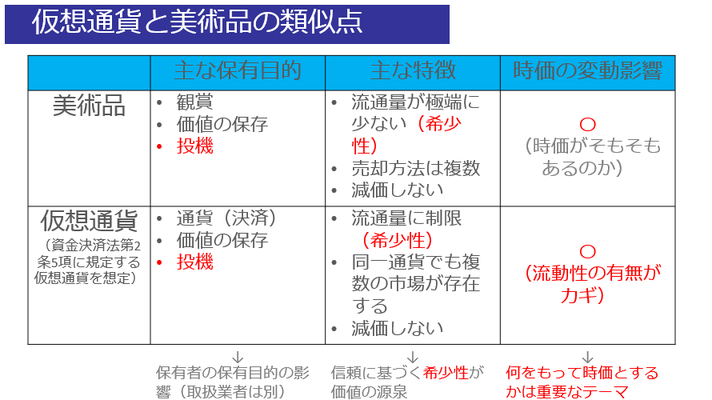

仮想通貨と美術品の類似点

2017年11月15日、ニューヨーク、クリスティーズのオークションにレオナルド・ダビンチの絵画「サルバトール・ムンディ(世界の救世主)」が出品され、4億5030万ドル(手数料込み)で落札されました。

このニュースをテレビで見ながら職業柄、つい税務・会計のことを考えてしまいました。

信頼性(本物であること)を前提とした希少性が価値に影響を与えている点で仮想通貨の会計処理にも影響しており時価会計も関係する点で非常に興味深くニュースを見ていました。

美術品は、観賞・コレクションの対象としての人気は高く、昔から価値の保存手段であると同時に投機の手段ともなってきました。

世界の10大美術館に代表されるように、多くの美術品が、経済力のある国に収蔵されており、美術品の動きで国の経済力の趨勢がわかります。

他方、仮想通貨とは、ニュースでも色々な種類ものが仮想通貨として取り上げられており、範囲も定かではありません。

昨今は、ブロックチェーン技術を前提とした仮想通貨が、市場最高値を更新したというかたちで、決済手段よりも投機的な意味合いでのニュースが多くなってきているように思えます。

(広義の)仮想通貨には、プリペイドカード、ポイントサービスが含まれますが、2017年12月6日に企業会計基準委員会より公表されてた「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」では、仮想通貨を資金決済法第2条5項に規定する仮想通貨に限定しており、プリペイドカード、ポイントサービスなどは範囲に含まれません(ただし、資金決済法上、仮想通貨に該当するか否かは、個別具体的な実質的判断がされるとされています)。

仮想通貨も、極端な言い方をすれば、暗号化されたデータであり、発行するデータ量を制限して、信頼性を高めることで財産的価値を担保しています。

美術品も仮想通貨とも、本物であるという信頼性を前提としながら、希少性が取引価格(時価)に影響する点においては、共通点がみてとれます。

また、美術品も仮想通貨とも、相対取引が前提となるために、取引当事者間をとりもつ取引事業を営む者が存在することも特徴的な点といえます。

時価の概念は難しい

美術品の場合には、税務上、相続が生じた際の価額(財産基本通達135(2))が論点となります。

詳細は省略しますが、専門性が高く税務リスクも非常に高い分野になります。

美術品の場合には、世の中に一つの作品のみが存在することが一般的に想像されやすいですが、代表作の前後には類似の作品があり、類似の作品そのものが取引されている例も多く存在します。

例えば絵画であれば、「No○○/○○」というように複写されているものも存在し、流通もしています。

流動性が低い資産に対して、時価をとることの難しさが現れるのが相続時になります。

他方、仮想通貨については、2017年12月現在、公開草案であるものの「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」にて、「活発な市場」が存在するかで会計上の処理を分けています。

「活発な市場が存在する場合」とは、仮想通貨交換業者又は仮想通貨利用者の保有する仮想通貨について、継続的に価格情報が提供される程度に仮想通貨取引所又は仮想通貨販売所において十分な数量及び頻度で取引が行われている場合のことをさします(案8項参照)。

つまり「十分な数量」に加えて「十分な頻度」で取引されていること(流動性が高いこと)がポイントになりますが、実質判断を伴う点では専門性が非常に高く、監査法人と綿密に話し合うことが重要となります。